相信大家都忘不了2016年大温房地产被炒得火热的那个光景。作为最适合人类居住城市之一的温哥华,不仅深受本地新移民的追捧,也受到了海外买家的青睐。

大批买家带着资金涌入市场,开发商更是划地盖楼来满足暴增的市场需求。从2010年到2020年,仅仅十年,大温多个城市的房价就已经翻倍,平均值也达到了80%的惊人增长。

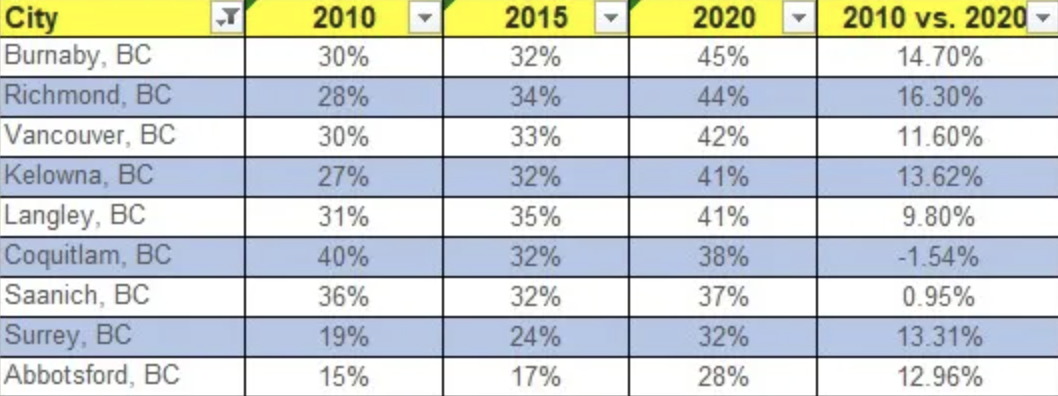

据Point2home最近发布的《最近十年房屋可负担性报告》,自2010年到2020年的十年间,大温及周边地区房价涨幅最大的是阿伯茨福特,其次是素里。华人喜居的城市中,列治文的房价增长了109.9%,本拿比增长了99.71%,而温哥华增长了78.86%。即便像兰里比较远一些的城市,也增长了76.81%。

房价暴增,有人欢喜有人愁。若是以投资为目的购房者,这无疑为他们的房屋买卖带来了巨大的利润。但是发愁的人也不少,例如本地低收入的老年群体为了高涨的地税抱怨发声,亦或是年轻一代的小家庭因无法负担高额房价而不得不搬去较远的城市。

为了控制房价,BC省府于2016年8月1日推出了海外买家税,这直接导致房屋成交量连跌7个月,房价的增幅也有所放缓,但显然这一切没有阻止房价的继续攀升。

房价飙升、收入跟不上,本地生活的经济压力越来越大。报告中指出,尽管过去十年大温平均房价增长了近80%,但是同期的工资仅上涨了28.9%。这也导致了大温地区的屋主需要将超过40%的收入用于还贷。本拿比更是位列全加拿大之首,以44.7%成为了贷款占比和压力最大的城市。

如果想要减轻负担,以本拿比和列治文的居民为例,则需要额外赚取至少5万刀才能将贷款压力下降到收入占比的30%以下。而根据目前的薪资状况,这几乎等同于是另一份全职工作的收入。

但是,单纯只考虑房价和收入比,以此来衡量房屋可负担性,笔者认为有点脱离实际。一般认为,房贷月供占月收入的1/3以下,是可负担的。但是,过去十年的经验告诉我们,中国国内有多少大城市的收入远不能负担那么高昂的房价,但楼市照样火热了这么多年。

究其原因,因为大部分人是以房换房;就是刚需的首购族,也是集合家人之力付个首付,然后自己慢慢还贷。在加拿大同样也是如此,很多父母都会帮子女凑够首付。实在买不起的,那就只好租房住。

其实,在加拿大,如果单纯比较有房业主的养房成本(交易税、地税、房屋维护费)和无房租客的租金花费(仅有租金支出),看起来好像还是租房住的房屋支出要少、负担相对轻一点。但是,租客享受不到资产增值所带来的收益。

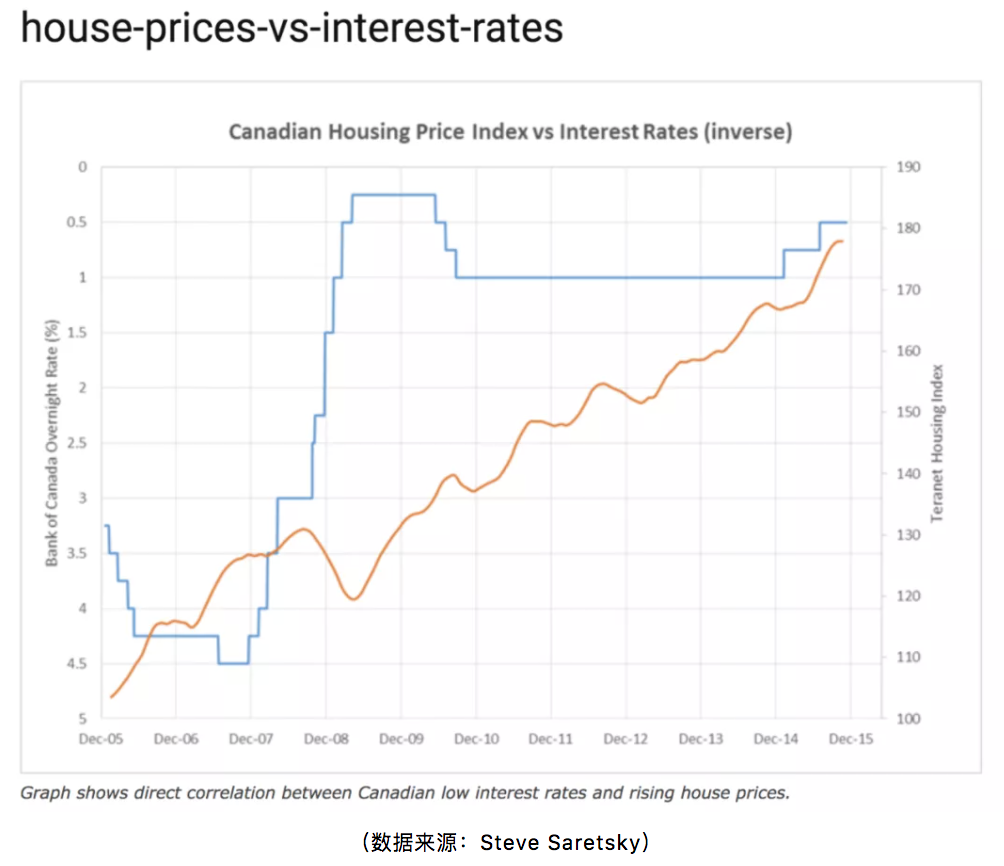

过去十年来,为什么房价涨幅远远超过工资的涨幅,起关键作用的还是长期的低利率和量化宽松政策,让越来越多的钱流向楼市以求资产的保值和增值。

下图是温哥华知名地产经纪Steve Saretsky总结的加拿大央行隔离拆借利率与房价的走势历史图表。可以看出2008年金融危机之后央行长期低利率,而房价是一路走高。

低利率降低了房地产企业的融资成本,同时也降低了普通民众的资金压力。房屋贷款的时间都是以年计算,哪怕是0.1%的不同,也会大有区别。更何况目前是大幅减少的借贷成本, 这让民众更乐意选择房屋这样的大型消费。而当市场体现出更高需求时,房价也会跟着上涨。

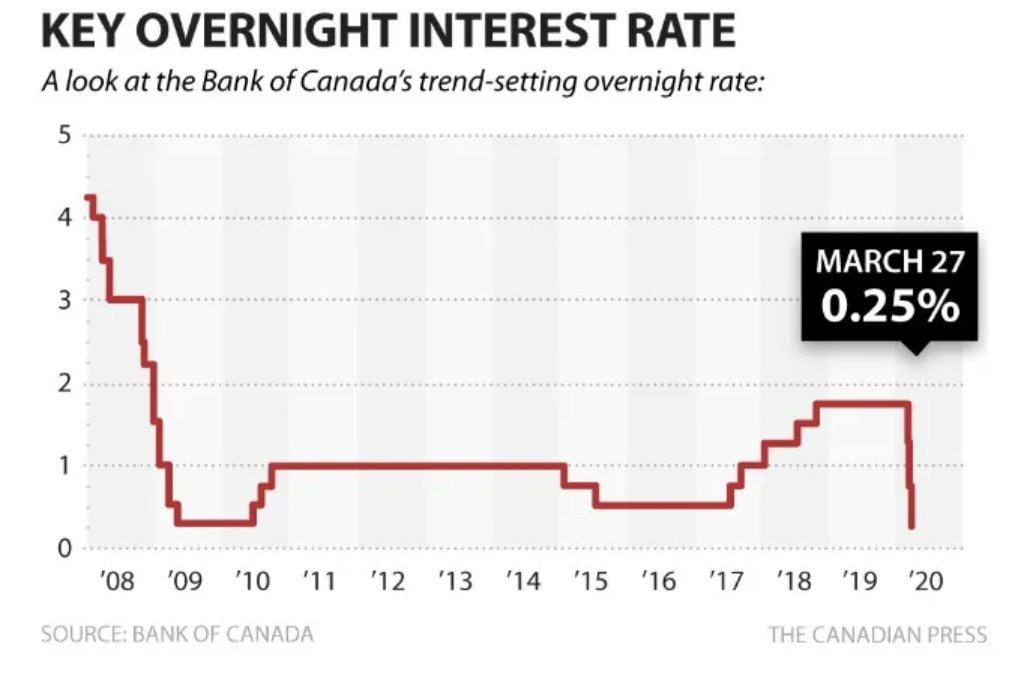

去年3月加拿大疫情大爆发之后,加拿大央行就迅速把基准利率从1.75%下调至0.25%。速度之快过去十年来前所未有。

各大商业银行紧随其后,大幅度下调了房贷利率至历史新低。汇丰银行更是推出了0.99%这样史无前例的利率,引得房市在疫情还未过去时就恢复火爆。许多买家都抓住这个机会来为自己购置房产,或者置换更大的物业。

确实,在当前这个通货膨胀率高于房贷利率的绝佳时期,贷款买房无疑是每时每刻都在赚钱。当然,买房中产生的各种费用,未来还款的压力,以及房子购买后的出租难易问题都是买家要面临的。只有考虑周详并通过银行的压力测试,才能稳稳地在这一波房市的洪流中赢得胜利。

长按下面的二维码,就能扫描关注我们的公众号哦~