近日,温哥华一对夫妇死扛房贷的故事成为大家关注的焦点。

起因是温哥华市民Paymon主动打电话隔空参加了北美知名的理财广播节目“The Ramsey Show“,和主持人George Kamel诉苦了自己最近所面临的家庭财务困境。

在通话中,Paymon表示他们家庭每个月的固定费用支出高达$1.25万元。本来,夫妻两共同的收入刚好可以支付这笔开销,可他的妻子最近正休产假,家庭收入仅剩$8500元每月,这导致他们现在的生活直接入不敷出,无法支付基本开支。

Paymon在电话中向主持人坦白道,“我感觉自己快溺水了,我真的很需要帮助。”主持人也理解地说道,“你陷入困境的原因很明显啊,兄弟。”

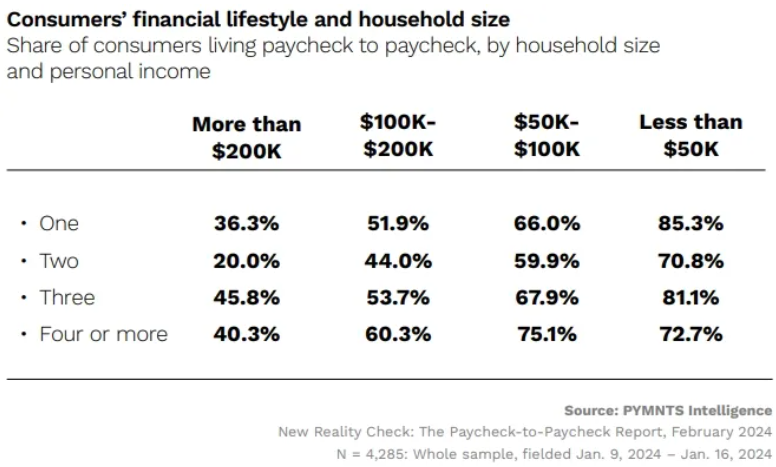

其实,Paymon所面临的困境在北美并不罕见。据支付数据和信息网站PYMNTS的数据分析,年收入超过20万美元的美国人中,仍有36%的受访者表示他们在“月光族”的边缘徘徊。日渐上涨的利率和生活成本不得不让“高收入人群”掏空了自己的钱包。

据Moneywise的报道,Paymon为了应对这些巨额的开销,夫妻二人想出了不少的“生活妙招。”

他们计划把家里的一部分房间租出去以支付部分房贷,并通过各种税务减免来节省开支。例如,他把汽车当作商业开支,从而减少他需要缴纳的税款,甚至计划让妻子开一家新公司来获取更多的税收减免。

但这些策略在主持人Kamel眼中,并不是根本解决方案。“没有人是靠节税发家致富的,” Kamel很直接地点出了问题的根本。

虽然生活“妙招”可能帮助他们短期内缓解压力,但似乎不是长久之计。节目的两位主持人都建议Paymon一家应该卖掉他们的房子,搬进一套租金更低的公寓或者是搬离温哥华。

然而,Paymon似乎并不愿意这么做,坚持表示想要守护住自己的房产。在Paymon看来,再难也不能卖房子,把温哥华的房子卖掉似乎就买不回来了。

其实,对于Paymon的临时财务困境,加拿大政府官网给出了一些建议,通过与银行协商,可以解决当前的还贷困难。

主要内容小编总结成下面6个“还贷纾困小妙招“:

1.重新协商贷款条款:如果房主目前是浮动利率贷款,可以考虑转换为固定利率。这样可以避免因利率突然上升而导致的高额还款压力。

2.混合利率选项:部分加拿大金融机构提供“混合利率”方案,它将当前利率和你现有的贷款利率进行组合,从而降低月供金额。

房主可以选择保持原有贷款混合期限(blend-to-term),将当前抵押贷款利率与当前市场利率相结合,生成一个新的利率,直到现有的贷款期限结束。例如,如果你还剩2年的期限,这个新的混合利率会适用于接下来的2年。

3.将额外还款再借出:如果房主之前已经进行了一次性的额外还款,可能可以申请将这笔钱重新借出,减少短期财务压力。但是这种方式也存在弊端,会增加原本的贷款本金并且提高整体的利息成本。

4.跳过还款:许多加拿大金融机构提供“跳过还款”选项,意思是每年可以跳过一次或多次还款。使用这个选项时,房主可以选择暂时不支付某些期次的房贷款,但这些欠款通常不会被真的“跳过”,而是之后累积到房主的本金中。

5.延长摊还期:通过延长摊还期,房主可以降低每月的还款金额,尽管这样会增加贷款总利息成本。对于那些需要短期缓解财务压力的房主,这不失为一种合理的选择。

6.只付利息:如果房主实在无力偿还本金,一些金融机构会允许房主暂时只支付利息,而本金延期还款。但需要注意,这种方式可能会累积更多利息,因此也需要谨慎选择。

长按下面的二维码,就能扫描关注我们的公众号哦~