近年来,很多加拿大人都感叹买房难、房价高不可攀。实际上,这不仅仅是“感觉”——加拿大统计局(Stat Can)最新数据证实了大家的直观印象。

从1981年到2024年,加拿大实际工资增速明显低于房价涨幅,这一代人所面临的“买房难”早已不只是主观抱怨。

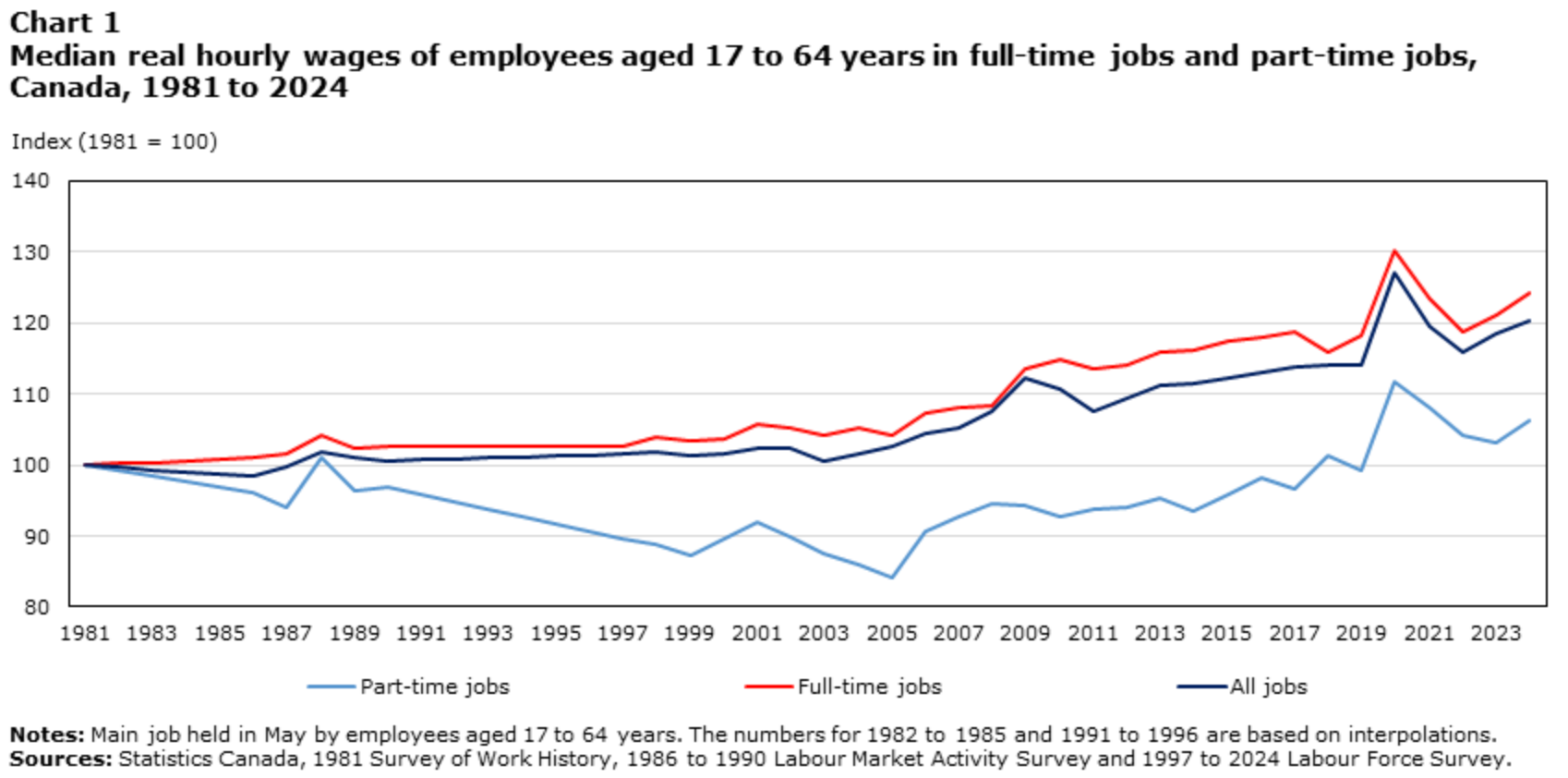

43年工资增幅仅24%,兼职更低

具体来看,1981年至2024年,30小时以上全职工作的中位实际时薪仅上涨了24%,年均增长率只有0.53%。

相比之下,兼职员工的工资增长更加缓慢,43年来中位实际工资仅增长了6%。这意味着,不论是全职还是兼职,大部分加拿大人的收入增速都远远落后于房价。

房价飙升,年轻人买房压力陡增

数据显示,经通胀调整后,加拿大住宅价格自1981年至2024年上涨了163.5%,涨幅接近工资的7倍。

工资与房价之间的巨大鸿沟,正在加剧社会代际分化。

年长房主不仅经历了工资上涨,更重要的是享受到了房产价值飙升带来的红利,房屋净值成为他们财富的重要组成部分,也影响着他们对房地产政策的支持倾向。

与此同时,年轻人和新移民则被高企的房价挡在门外。他们的工资不仅没能跟上房价上涨的步伐,甚至与房价之间的距离越拉越大,住房梦变得愈发遥不可及。

对于很多家庭而言,“买房”已成一道难以逾越的门槛,直接影响到家庭结构、生活预期和社会流动性。

这种格局,长远来看,可能会导致“流动性陷阱”。年轻人买不起房,老一代虽然持有房产,但未来要想实现房产变现也将面临难题。

短期内,年长家庭可以通过抵押贷款等方式套现部分房屋净值,但最终还是需要通过出售房产来真正变现。

一旦市场“有价无市”,房屋套现能力会大打折扣,这对整体经济也是一种潜在风险。

家庭债务收入比持续走高

除了房价高企,加拿大家庭的债务压力也在不断上升。

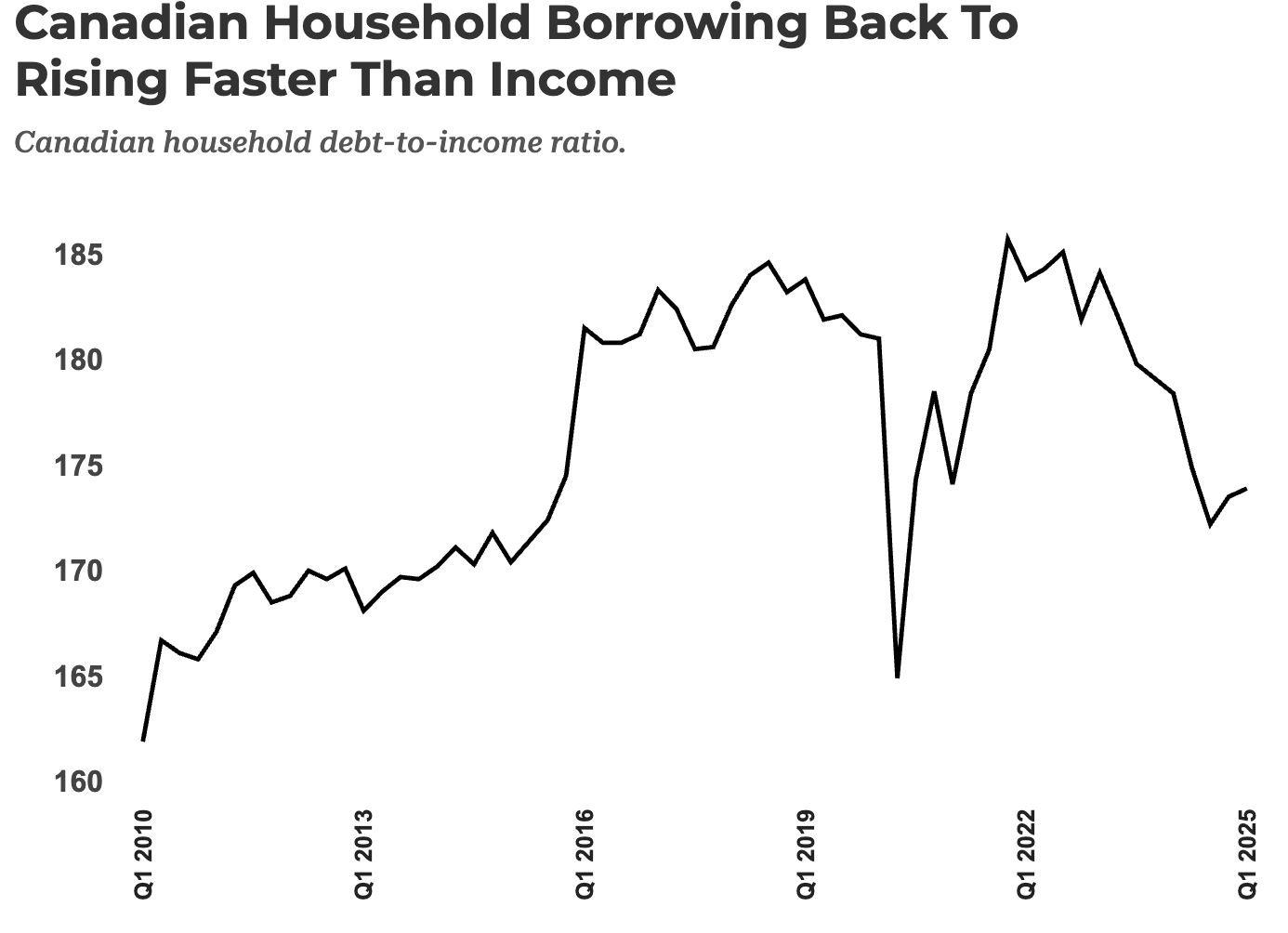

加拿大统计局数据显示,2025年第一季度,加拿大家庭债务收入比再次攀升,抵消了此前几个季度的改善。

尽管2024年降息曾一度带来短暂的宽松环境,使得家庭债务收入比在第二季度和第四季度分别下降3.4%、2.8%,但低利率也进一步刺激了借贷,导致家庭杠杆持续上升,债务规模扩大。

这一趋势在2024年末和2025年初尤为明显。

所谓家庭债务收入比,是指家庭所欠债务与税后收入的比例。

例如,目前的债务收入比接近180%,意味着平均每个家庭每赚$1元,就要承担$1.80元的债务。

这反映出较高的财务脆弱性,特别是在加息、失业或经济下行时,风险会被进一步放大。

需要注意的是,这一比例只是全国的平均水平,实际上,许多家庭的债务很少,但问题更集中在高负债家庭。

一般来说,债务收入比低于100%,说明家庭财务状况稳健,抗风险能力强;100%到150%之间,风险较高但总体可控;超过150%,则表明家庭承受着极大的财务压力,一旦遇到利率上升或收入下降等情况,就可能陷入困境。

2025年第一季度,加拿大家庭债务收入比升至173.9%,已经连续两个季度上升,并达到自2024年第二季度以来的最高点。

尽管这一数据较去年同期低4.4%,但近几个季度的反弹值得警惕,反映出家庭财务状况趋于紧张。

利率政策对家庭债务的影响非常明显。低利率能够降低还款压力,提高还款中本金占比,短期内让家庭负担有所减轻;但同时也容易刺激超额借贷,放大家庭杠杆,从而推高债务规模。

加息则有助于遏制过度借贷,但会带来短期还款压力的上升。

自2022年第二季度加息周期开启后,家庭债务收入比一度创下新高,随后有所回落。2024年再度降息,又出现反弹,说明整体家庭财务风险依然存在。

尤其是在国家总债务高企的背景下,政策制定者往往更倾向于采取宽松策略,但这也为未来风险积累埋下隐患。

对于普通家庭来说,工资涨得慢、房价越来越高,生活压力的确比以前大了不少。

很多人发现,想靠自己的收入买套房变得越来越难,即使已经有房的人,也要面对房贷压力和各种经济变动的影响。

面对这样的现实,大家更需要量入为出,理性消费,避免盲目加杠杆,不要让自己背上太多债务。

同时,遇到利率调整或收入波动时,也要提前做好准备,这样才能让家庭生活更稳妥、更安心。

长按下面的二维码,就能扫描关注我们的公众号哦~