日前,房地产网站Zoocasa发布了一份比较分析报告,比较了过去35年来30多岁的加拿大人购买首套住房时的借贷成本,看看加拿大人买房是更难了还是更容易了。

之所以选择30多岁的年轻家庭,是因为这是加拿大人购买首套住房的中位年龄。衡量购房能力,除了看房价收入比这个国际通行指标,还要看有没能力攒够首付的钱。

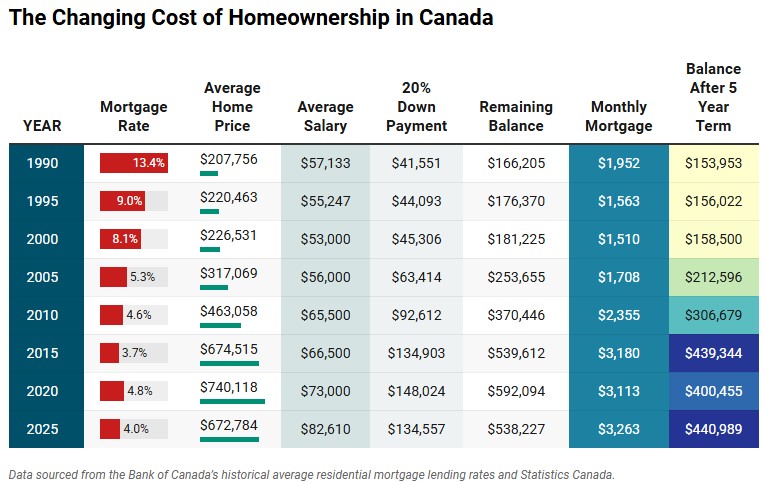

报告以最常见的20年摊还期5年期固定利率房贷为计算基数,贷款金额是房价减去20%的首付,房价均为当年的平均房价,收入则是当年的平均税后家庭收入。

分析得到的结论颇扎人心:尽管加拿大目前的房贷与35年前相比情况有所好转,利率下降、收入增加,但借贷负担却越来越重,“如今的困难程度与过去有着根本的不同”。

先来看一组数据:

1990年,购买平均价格$207,756元的房屋,首付需$4.1万元;按照7.2%的家庭储蓄率,这笔钱大约需要10年就能攒够。

2025年,平均房价$672,784元,首付金额将翻三倍,超过$13.4万元,而以同样的速度攒钱则需要22年。

1990年,房贷总额$166,205元,房贷利率13.4%,每月还款额$1,952元,占一个家庭税后收入$57,133元的41%。

2025年,房贷总额$538,227元,房贷利率4.04%,每月还款额上升到$3,263元,占一个家庭税后收入$82,610元的47%。

显而易见,2025年夫妻所承担的房贷比1990年高出三倍,而且还要拿出更大比例的薪水来偿还贷款,负担能力在下降,尽管利率在下降。

Zoocasa认为,造成这种现象的原因是收入增长未能跟上房价上涨的步伐,转折点就发生在2010年代。

报告称,从历史上看,利率下降使得购房变得更加容易。比如,

到1995年,利率降至8.95%,只需月供$1,563元,仅占收入的34%,即可购买一套价值$220,463元的房屋。

到2005年,利率继续降至5.3%;尽管房价上涨,但月供比例仍保持在收入的37%左右,仍然可控。

然而情况在2010年代发生了本质变化,这个时代正是2008年全球金融危机之后造成的超低利率时代。当时利率降至历史低点,尤其是2015年仅为3.71%,但利率的降幅被飙升的房价完全抵消。

2015年购买平均房价$674,515元的房屋,需要$539,612元的房贷,每月还款额高达$3,180元,几乎占收入的48%。

报告称,降低借贷成本曾是实现可负担性的重要途径,如今却成了房价飙涨的驱动力。

回顾过去这几代人,可以说占尽时代红利的只有婴儿潮一代。这一代人在1980年代末、1990年代初买房时,虽然利率超高,但房价非常便宜,而且他们能够在利率下降后迅速积累资产净值。

在1990年代末和2010年代步入30岁的X世代,虽说不如婴儿潮一代那么幸运,但也受益于利率下降抵消了上涨的房价,不仅在35岁左右能买下第一套房,还能相对较快地积累房产净值。

之后的千禧世代和Z世代则是一代比一代难,不仅需要更长的时间才能攒够首付,而且房屋净值增长的速度也放缓。

报告指出,即将在2030年代和2040年代步入30岁的Z世代,面临着迄今为止最艰难的爬坡,不仅攒够首付的储蓄时间超过20年,而且偿还房贷债务的持续时间更长,以及资产净值增长放缓。

购房者代际之间的变化也反映在加拿大房屋拥有率的下降上。加拿大统计局的数据显示,2011年,全国的这一比例为69%,到2021年下降到66.5%,短短十年内下降了 2.5 个百分点。BC省同期的下降幅度超过全国平均,从70.0%下降到66.8%。

报告最后总结道,加拿大人推迟购买首套住房所带来的影响远不止房地产市场,推迟拥有房产意味着财富积累推迟、退休推迟,以及财富传承给下一代的能力下降,并会影响更广泛的人生决策。

对刚需购房者来说,从历史来看,单纯考虑利率或房价都不是判断是否是入市时机的依据,在有负担能力时尽早上车才是正道。

长按下面的二维码,就能扫描关注我们的公众号哦~